центр имени Олега Григорьева

Корея, Ближний Восток, Индия, ex-СССР, Африка, виды управленческой деятельности, бюрократия, фирма, административная реформа, налоги, фондовые рынки, Южная Америка, исламские финансы, социализм, Япония, облигации, бюджет, СССР, ЦБ РФ, финансовая система, политика, нефть, ЕЦБ, кредитование, экономическая теория, инновации, инвестиции, инфляция, долги, недвижимость, ФРС, бизнес в России, реальный сектор, деньги |

Методологический оптимизм. Как делаются прогнозы01.12.2011Прогнозы на финансовых рынках На финансовых рынках участники сталкиваются с тем, что на них обрушивается огромный объём самой разнообразной информации. Это котировки многочисленных финансовых инструментов, новости, связанные с отдельными компаниями и государствами, мнения экспертов и аналитиков, различные отчёты и, наконец, прогнозы. Прогнозы дают банки, брокеры, хедж-фонды, инвестиционные фонды, рейтинговые агентства и многие другие. Как показывает практика, большинство прогнозов ошибочно. Но это никого не смущает – участники рынка продолжают ждать новых прогнозов, активно их обсуждают и верят в то, что они сбудутся. Почему? Роль прогнозов на финрынках Для ответа на этот вопрос нам следует определиться с тем, что вообще представляют собой прогнозы на финансовых рынках и зачем они нужны. Основная цель участников финрынков, основной мотив прихода на рынки – сохранение и преумножение своих средств. Обычно предпочтение отдаётся либо сохранению, либо преумножению средств – это зависит от текущей оценки рисков. Если риски оцениваются низко, то участники рынков сосредотачиваются на преумножении средств, если же риски оцениваются высоко (обычно это происходит в условиях кризиса) – на сохранении средств. Но, независимо от текущей оценки рисков, участникам финансовых рынков необходимо выполнить несколько стандартных операций, прежде чем принять решение об инвестициях. Чтобы принять решение об инвестициях, прежде всего им нужно подробно изучить объект, в который они могут вложить деньги. Но потом перед ними встанет необходимость понять, что будет с этим объектом в будущем – то есть сделать прогноз. В зависимости от объекта инвестиций прогноз может быть узким, широким, касаться отдельного сегмента рынка или всей экономики в целом. Здесь прогноз выступает в качестве инструмента снятия неопределённости. Понятно, что деятельность на финрынках неразрывно связана с неопределённостью, но в большинстве случаев неопределённость сильно мешает принятию решений – поэтому её пытаются снять с помощью прогнозов. Как делают прогнозы Теперь давайте разберёмся, как вообще делаются прогнозы. Допустим, что прогнозируется будущая динамика конкретного показателя. Сначала изучается историческая динамика данного показателя, причём считается, что чем длиннее ряд данных, тем лучше. Многие математические модели, которые используются для построения прогнозов, содержат в себе требования к минимальной длине соответствующего ряда данных. Следующим этапом является объяснение исторической динамики показателя. Для этого выделяются факторы, которые на эту динамику влияют. С помощью этих факторов предпринимается попытка объяснения всех движений показателя, причём сами факторы ранжируются: определяются те, которые оказывают значительное влияние на динамику показателя, и те, которые слабо влияют на показатель. Затем выдвигается гипотеза, что главные влияющие факторы формируют некоторый тренд движения показателя в долгосрочном плане (она часто формулируется в неявном виде). После определения этого тренда делается прогноз, который обычно выражается в продолжение тренда с поправкой на влияние значимых факторов в будущем. Как правило, прогноз объясняется с помощью этих факторов, в то время как остальные влияющие факторы отбрасываются. Здесь есть несколько тонких моментов. Первый – наши слова относятся к мейнстриму в сфере прогнозирования. Мы пытаемся объяснить, как делается большинство прогнозов, и не задаёмся целью описать все существующие методики прогнозирования. Второй момент – предшествующий прогнозу анализ факторов. Надо понимать, что их анализируют разные группы лиц, у каждой из которых свой подход к анализу. Во-первых, анализом факторов занимаются участники рынка. Они пытаются описать историю успеха, поэтому большое внимание уделяют факторам, которые объясняют рост рынка. Если же не получается написать историю успеха всего рынка, то пишется индивидуальная история успеха: мы развивались быстрее рынка, завоёвывали новые ниши и опережали конкурентов. Естественно, что при таком подходе на первый план выходят факторы роста рынка, в то время как негативные факторы либо замалчиваются, либо дискредитируются, либо вовсе не учитываются. Конечно, сильные провалы рынка в прошлом всё равно приходиться объяснять – в этом случае участники рынка стараются максимально дистанцироваться от негативных факторов, как бы говоря «у всех было всё плохо, у нас тоже». Во-вторых, факторы анализируют консультанты. Для них цель анализа - привлечение новых клиентов. В связи с этим консультанты стараются сделать вид, что они про рынок всё знают – просто забесплатно они это рассказывать не будут. К этой же группе можно отнести многочисленных экспертов, цели которых совпадают с целями консультантов. В-третьих, анализом факторов вынуждены заниматься журналисты. Они пытаются описать ситуацию и, по идее, не заинтересованы в её искажении. Но следует учитывать, что информацию о рынке журналисты получают от участников рынка и консультантов, а также тот фактор, что им нужно делать это регулярно. Поэтому журналистам приходится считаться с целями участников рынка и консультантов и помогать им пиариться. Третий момент – источник информации о прогнозах. Первичным источником информации о динамике прогнозируемого показателя и влияющих факторах являются участники рынка. Консультанты и журналисты тоже получают информацию о рынке от его участников, просто их методы работы с информацией отличаются от методов участников рынка – сама информация при этом остаётся одной и той же. Недостатки прогнозов Теперь мы можем сделать несколько выводов. Вывод первый – большинство прогнозов не могут предсказать слома тренда. Мы уже говорили, что прогнозы чаще всего сводятся к продолжению тренда прогнозируемого показателя. Надо добавить, что чем этот тренд длиннее, тем больше прогнозов сводятся к его продолжению. Поэтому момент слома длинного тренда всегда является большой неожиданностью – ярким примером может служить мировой финансовый кризис 2008 года, предсказать который смогли единицы. Но слом тренда не вынуждает всех немедленно пересмотреть свои прогнозы. Наоборот, в такие моменты все говорят о временном отклонении, коррекции и продолжают верить в возобновление движения в рамках тренда. И лишь потом, всегда с некоторой задержкой (лагом), начинается пересмотр прогнозов, который продолжается в процессе формирования нового тренда. При этом лаг пересмотра прогнозов тем больше, чем длиннее предшествующий тренд. За примерами далеко ходить не надо – после краха Lehman Brothers почти полгода ушло на то, чтобы прогнозы экономического роста (продолжение тренда) сменились прогнозами падения. Да и сейчас, по мере развития долгового кризиса, идёт пересмотр прогнозов экономических показателей. Причём происходит всё с меньшим лагом, чем в 2008 году, что обусловлено малой длиной предшествующего тренда роста. Вывод второй – как правило, прогнозы слишком оптимистичны. Как мы помним, основным источником информации о динамике прогнозируемого показателя и влияющих факторах являются участники рынка. Поскольку их целью является пиар, вся первичная информация неизбежно искажается. В основном это отражается на факторах, которые влияют на динамику анализируемого показателя: при ранжировании этих факторов первые по важности места занимают факторы роста, в то время как остальным уделяется незначительное внимание. При этом практически никто не заинтересован в негативном прогнозе. Участники рынка не могут открыто сказать, что у них всё будет плохо, консультанты не могут говорить о негативном прогнозе, так как он означает автоматическое сужение их клиентуры. Единственный момент, когда появляется спрос на негативный прогноз – когда слом растущего тренда уже всем очевиден и всем интересно знать, как глубоко мы упадём, и, главное, когда мы начнём расти. Вопрос «когда мы начнём расти» настолько сильно волнует всех, что практически во все негативные прогнозы закладывается цикличность: сейчас мы упадём, но потом точно вырастем. Этот оптимизм можно логически обосновать: участники рынка и консультанты ищут для себя причину остаться на рынке. Ведь если нас ждёт долгосрочное падение, то работать на соответствующем рынке бессмысленно – у участников рынка будут проблемы со сбытом продукции, будет падать прибыль, а значит, будут снижаться заказы у консультантов (поскольку их основными заказчиками являются участники рынка). Фактически прогнозы превращаются из инструмента снятия неопределённости в инструмент самоуспокоения. Прогнозы курса EUR/USD от банков В качестве иллюстрации сделанных выше выводов мы проведём краткий анализ прогнозов курса EUR/USD, которые делают ведущие мировые банки. Существуют стандартные сроки прогнозирования динамики валютных курсов: месяц, квартал, полгода, год. Для нас наибольший интерес представляют прогнозы на месяц, на квартал и на год.

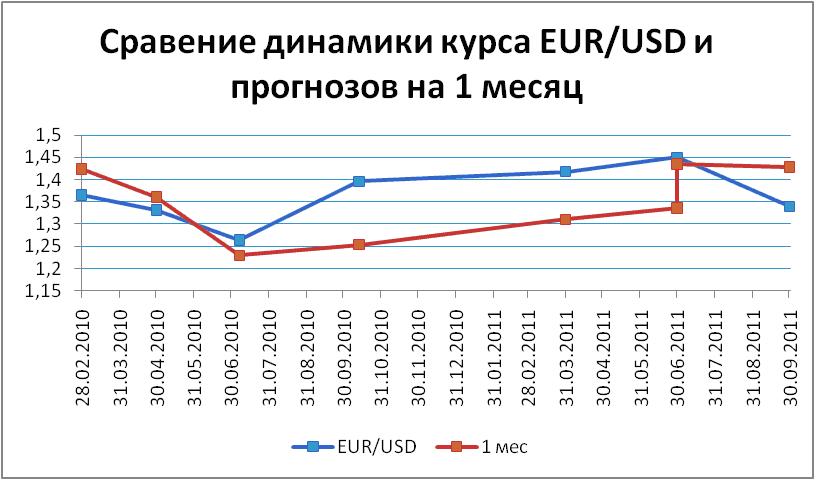

Источники: Финам, Forexpf Первое, что бросается в глаза – зависимость будущего прогноза от соотношения предыдущего прогнозного и текущего значений. Если прогнозное значение оказывается выше текущего, то банки прогнозируют падение, если оно ниже – прогнозируется рост. Такой подход не спасает от весьма существенных ошибок в прогнозах, которые видны на отрезке с 30 июня 2010 по 30 июня 2011 года.

Источники: Финам, Forexpf При удлинении срока прогнозирования с месяца до квартала ситуация ухудшается. Если в случае месячных прогнозов банки могут довольно быстро корректировать свои прогнозы, то при прогнозировании на 3 месяца вперёд отсутствие возможности предсказать слом тренда становится очевидным.

Источники: Финам, Forexpf

В годовых прогнозах ошибки становятся попросту вопиющими – здесь максимальное расхождение прогноза с реальным значением составляет почти 20%, а тренды прогнозов и реальных значений вообще не совпадают. Прогнозы на финрынках как инструмент PR Мы видим, что на финансовых рынках все описанные выше тенденции гипертрофируются. Происходит это из-за того, что на финрынках все, кто делает прогнозы, в той или иной мере являются его участниками. Отсюда и чрезмерный оптимизм, и повышенное внимание к факторам роста, и очень значительные, порой просто чудовищные, ошибки в прогнозах. Ключевой посыл прогнозов (рынок будет расти) также нацелен на массового инвестора. Профессиональные участники рынка, которые являются авторами прогнозов, не могут получать прибыль на рынках в условиях отсутствия большого числа инвесторов. Во-первых, они получают прибыль за счёт комиссионных доходов. Во-вторых, игра на финрынках – это всегда игра с нулевой суммой. Если кто-то покупает, то есть продавец, если профучастник зарабатывает миллионы прибыли, то эти миллионы зеркально отражаются в виде убытков, распределённых среди массовых инвесторов. Для создания иллюзии роста общего благосостояния участников финансовых рынков нужен постоянный приток новых массовых инвесторов. Естественно, что им надо рассказывать истории успеха (а не истории неудач, которых гораздо больше) и говорить, что рынок всегда будет расти (и не заострять внимание на том, что он может упасть). Метки: |

.JPG)