центр имени Олега Григорьева

Корея, Ближний Восток, Индия, ex-СССР, Африка, виды управленческой деятельности, бюрократия, фирма, административная реформа, налоги, фондовые рынки, Южная Америка, исламские финансы, социализм, Япония, облигации, бюджет, СССР, ЦБ РФ, финансовая система, политика, нефть, ЕЦБ, кредитование, экономическая теория, инновации, инвестиции, инфляция, долги, недвижимость, ФРС, бизнес в России, реальный сектор, деньги |

Центробанки: стенка на стенку23.03.2021Мой товарищ ятаган, ой, ятага-ан… – Фольклорное

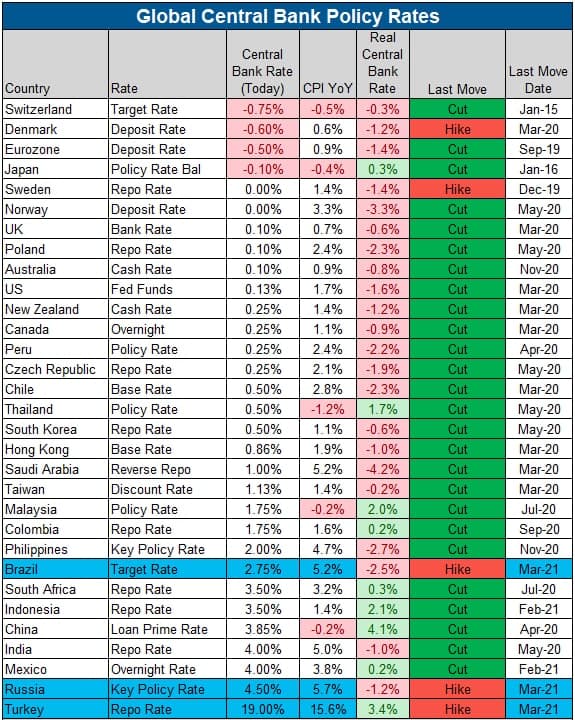

Еще неделю назад у меня было вполне внятное предположение относительно того, какой теме будет посвящена очередная заметка. Нет, конечно же, это не разбирательство на тему того, кто кого какими словами обозвал – это, конечно, довольно забавно, но слишком уж отдает старшей группой детского сада. Темой на этот раз будет аккуратно намечающийся разворот в денежно-кредитной политике (ДКП) мировых центробанков. Который, как это обычно и бывает, происходит не сразу, не у всех и по-разному, а в некоторых случаях – даже противоположно. Сегодня в заметке их будет шестеро: со стороны богатых стран, решения чьих ЦБ имеют планетарный масштаб, выступят США, Великобритания и Япония, а со стороны, скажем так, претендентов – Бразилия, Турция и Россия. Для начала отметим, что эти три крупнейших регулятора (сюда также относится и ЕЦБ, но заседание его правления было на предыдущей неделе, так что оставим его за скобками) за прошедший месяц столкнулись с одной и той же проблемой: рост ставок по гособлигациям. Не сказать, что оно так уж критично: конечно же, приятного здесь мало, поскольку рост процентных ставок означает дополнительные расходы в бюджеты этих стран на обслуживание долга, но сложностей с заимствованием и обслуживанием они не испытывают. Соответственно, критичные показатели там иные – и для США это, например, уровень безработицы, контроль за которой прямо введен в мандат ФРС США, вместе с задачей по поддержанию уровня инфляции порядка 2%. И здесь, как оказалось, американский регулятор, главный в планетарном масштабе, вообще не видит никаких проблем. Решение о сохранении ставки в коридоре 0-0,25% было ожидаемым с вероятностью, близкой к 100%, главным же фактором для рынков было не само решение, но прогнозы ФРС, озвученные на пресс-конференции. "Ребята, гуляем" – примерно так их можно описать парой слов. ФРС США повысила прогноз по росту ВВП США на 2021 год с 4,2% до 6,5%, что, при реализации, будет максимумом за 37 лет, инфляция при этом составит 2,4% против 1,8% по предыдущему (декабрьскому) прогнозу, предполагается также снижение безработицы до 4,5%, что практически соответствует ее естественному уровню. Следующий год, впрочем, ожидается куда более скромным, с ростом ВВП всего лишь на 3,3%. При этом политика околонулевой ставки будет, судя по текущим раскладам, продолжена до 2023 года включительно. Кроме того, ФРС и дальше будет продолжать "количественное смягчение" – покупать с рынка гособлигации на $80 млрд. в месяц. Что любопытно, этот представленный план совпал с началом "вертолетной раздачи" денег – на этой неделе американцам начали приходить чеки от родного правительства, вкупе эти события дали не то, чтобы эйфорию, но уж точно радостные настроения. При этом ФРС, фактически, утверждает, что имеющаяся сейчас подрастающая инфляция и всплеск доходностей гособлигаций являются временными, и раз так, то менять ничего и не надо. Пас передан Казначейству – с его чеками для населения США, с одной стороны, и с планами повышения налогов, с другой. Банк Англии, на фоне американцев, поступил куда более умеренно. Правление этой уважаемой институции единогласно приняло решение ничего не менять – и текущие низкие ставки, и текущая программа выкупа активов, местный вариант количественного смягчения, были названы полностью удовлетворяющими текущей экономической ситуации. Впрочем, никуда не делать ожидаемая оговорка, что если вдруг ситуация изменится, т.е. в том или ином масштабе реализуются инфляционные риски, то тогда регулятор выступит, примет меры и решит все эти вопросы. В общем, все тихо и благостно. С Японией же случай особенный. Я уже неоднократно упоминал, что на Японии словно решили поставить эксперимент – а что будет, если крупная страна с развитой экономикой, но обремененная лютым долгом (около 250% ВВП), начнет беззастенчиво эмитировать локальные деньги, вместе с "обычными инвесторами" выкупая гособлигации и финансируя таким образом существенную часть бюджета страны. Что происходит в развивающихся странах, где объемы капитала малы и доля от мировой экономики низка, широко известно – бегство от нацвалюты, девальвация ее, резкий рост инфляции, выходящий за границы приемлемости, дезинтеграция производственных цепочек и экономической ткани социума. Это случалось неоднократно. Но Япония – выше категорией, и Япония пока еще вполне цела. Однако и здесь есть определенные нюансы. Собственно говоря, само заседание правления Банка Японии сенсаций не принесло. Изменений было принято существенное количество, но в общем и целом ни ужесточения, ни смягчения ДКП они не несут. Ставка в Японии, напомню, отрицательная, -0,1% – грубо говоря, деньги там раздают бесплатно. Целью ЦБ является удержание доходности ключевых 10-летних облигаций на уровне 0% – т.е. ЦБ, по плану, выкупает их (предъявляет спрос, что поднимает цену и снижает доходность) так, чтобы правительство могло, фактически, занимать под нулевую ставку, сколько взял – столько и отдал. Длится это уже почти год, в апреле прошлого года все лимиты с этого "количественного смягчения" по-японски были сняты, осталась лишь Цель – не могу не отметить, что в этом видится что-то из самурайско-анимэшной масс-культуры. Так или иначе, несмотря на всю такую устремленность, кривая доходности десятилеток с начала этого года отошла от ноля вверх и сейчас эти бумаги дают 0,116% – и, что любопытно, одним из решений Банка Японии было расширение допустимых колебаний "нулевого коридора" с 0,1% до 0,25%. Это, на самом деле, весьма интересный момент. Япония финансирует свои дефициты из 4-х источников – японские институциональные инвесторы (как и везде, всегда так было – при этом иностранных инвесторов в японский госдолг очень мало), прямая эмиссия ЦБ (Япония здесь впереди планеты всей), и, предположительно, пришедшие через Гонконг китайские деньги, обеленные и выводимые в "большой мир". Рост доходности при неограниченной эмиссии, фактически, означает, что "прочие деньги" уже не столь заинтересованы в японском госдолге, что имеет место их исход уже из японской юрисдикции, ровно по описанному выше образцу бегства из локальной валюты развивающейся страны. Куда именно – вопрос открытый, но эта тенденция, вообще говоря, тревожна. Переходим на противоположную сторону – к странам развивающимся. И вот тут картина полностью иная. О резком повышении ключевых ставок с разницей в несколько часов объявили Бразилия и Турция. Вслед за ними последовала и Россия. Бразильский ЦБ увеличил стоимость займов сразу на 0,75 процентного пункта, до 2,75% годовых, удивив рынок, который ждал роста, но на 0,5%, а не более резкого. Связано это с тем, что инфляция в Бразилии ускорилась вдвое и ставит рекорды с 2017 года (5,2%) – и это, как обычно, бьет по и так небогатому населению. Кроме того, реал потерял 10% стоимости (рубль, напомню, в том году обвалился на 20%), а в марте чуть было не обновил исторический минимум. И это не конец – бразильский комитет по установлению ставок (Copom) заявил, что уже на следующем заседании может поднять ставку еще на 0,75 п.п. до 3,5%. В Турции ситуация еще жестче, причем во всех смыслах. С историей вопроса взаимоотношений главы турецкого государства и председателя местного ЦБ (не человека, а позиции!) можно ознакомиться в одной из моих предыдущих заметок, сейчас же кратко отмечу, что они весьма натянутые. В общем, правление ЦБ Турции подняло ставку с 15% до 17% (притом что рынок ожидал роста до 16%), обусловлено это, опять же, инфляцией и падением турецкой лиры. Инфляция в стране достигла 19% после того, как лира достигла исторических минимумов в ноябре прошлого года, ухнув до 8,3 лиры за доллар против 5,9 до начала всей этой эпопеи с коронавирусом – иначе говоря, лира девальвировалась сильнее, чем рубль. Продолжилось это очень сурово: Реджеп Тайип Эрдоган, судя по всему, снял со стены прадедов ятаган, посмотрел на него – и отправил в отставку главу ЦБ, уже третьего (!) за два года, совершенно не стесняясь с тем, что это было сделано в выходной день. Те же, там же: президент требует экономического роста, стимулирования и снижения ставок, председатель ЦБ говорит о рисках – и в итоге лишается своего поста, а его место занимает кто-то более сговорчивый. До поры до времени. Наконец, о России. Во-первых, к нам вернулось "гадание на брошках". Эльвира Набиуллина вышла на конференцию с суровым видом и с брошью в форме ястреба, что прямо отражало обозначенный еще месяц назад тренд на ужесточение ДКП. Действительно, на заседании было принято решение повысить ставку с 4,25% до 4,5%. При этом в пресс-релизе было сказано, что "Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях" – и эта фраза используется тогда, когда регулятор хочет дать внятный сигнал. Иными словами, вероятность дальнейшего повышения ставки уже в апреле является весьма существенной. Кроме того, было сказано "быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость возвращения к нейтральной денежно-кредитной политике" – что подразумевает рост ставки до 5-6%. В общем, цикл смягчения завершен, пошли риски – и с ними надо бороться. Вопрос в том, как – и как они идентифицируются. И здесь Эльвира Набиуллина сделала очень странную, на мой взгляд, вещь. На пресс-конференции она заявила, что ускорение инфляции в России связано с улучшением экономической ситуации и восстановлением потребительского спроса. Не могу никак согласиться, факторы, на мой взгляд, тут иные, и ключевую роль играет импорт инфляции из-за рубежа. Реальные доходы россиян потеряли, по Росстату, 3,5% за прошлый год, и на фоне этого была и до сих пор идет эмиссионная накачка рынков. И никуда не деться от инфляции цены активов. прямо перетекающей в инфляцию издержек и затем – в потребительскую инфляцию, прямо отражающуюся на кошельках граждан. Что здесь можно сказать? Что вся эта история – отличная иллюстрация неприглядной реальности, в которой ЦБ развивающейся страны всегда вынужден действовать реактивно, реагируя на то, что делают "большие ребята", пытаясь минимизировать ущерб или, в случае удачи, прокатиться на чужих действиях. Увы, выбора особого тут и нет. Главное, под ятаган не попасть. В заключение же обращу внимание читателей на табличку. Особый интерес представляет пятая колонка, где указана реальная ставка ЦБ различных стран мира – и нетрудно видеть, что в большей части стран она отрицательна, что инфляция там превышает ставку. Таковы реалии нынешнего мира. Когда-то, три десятка лет назад, та же Япония спокойно занимала под 6-8% – но это было давно. Любопытно, как может выглядеть такая нормализация на этот раз. Предполагаю, что бледно – но поживем и увидим.

Опубликовано 21.03.21 на портале Бизнес-Онлайн, Казань. Метки: |