центр имени Олега Григорьева

Корея, Ближний Восток, Индия, ex-СССР, Африка, виды управленческой деятельности, бюрократия, фирма, административная реформа, налоги, фондовые рынки, Южная Америка, исламские финансы, социализм, Япония, облигации, бюджет, СССР, ЦБ РФ, финансовая система, политика, нефть, ЕЦБ, кредитование, экономическая теория, инновации, инвестиции, инфляция, долги, недвижимость, ФРС, бизнес в России, реальный сектор, деньги |

Ставки ледникового периода16.02.2021Кондуктор, нажми на тормоза! – Юрий Никулин

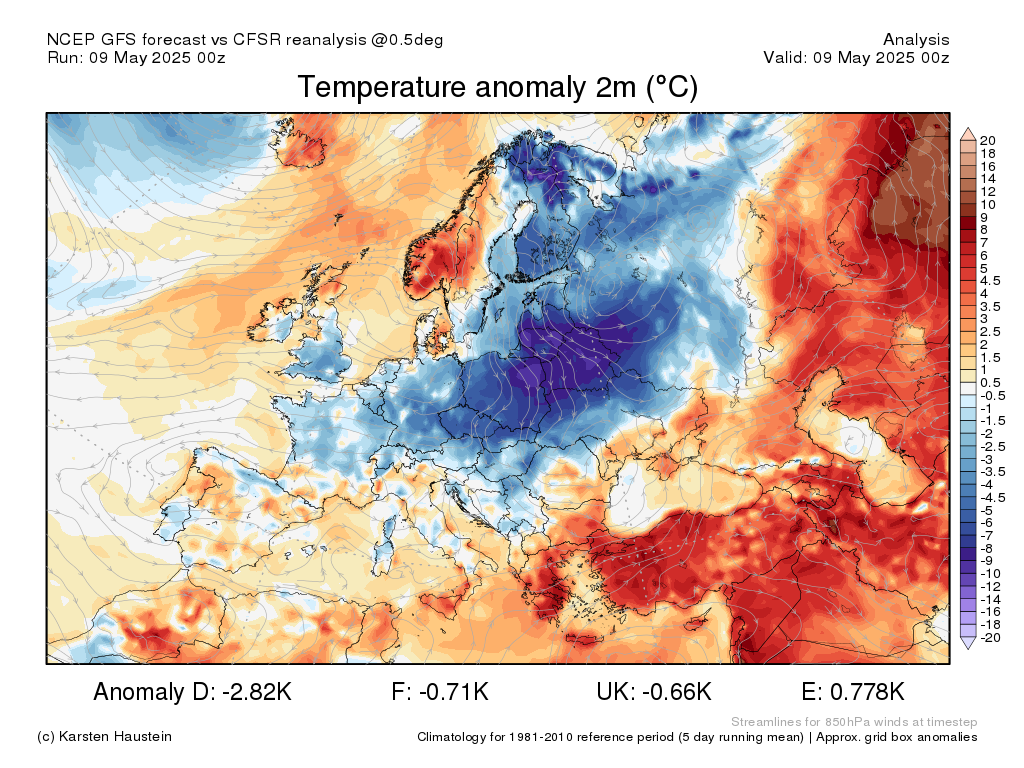

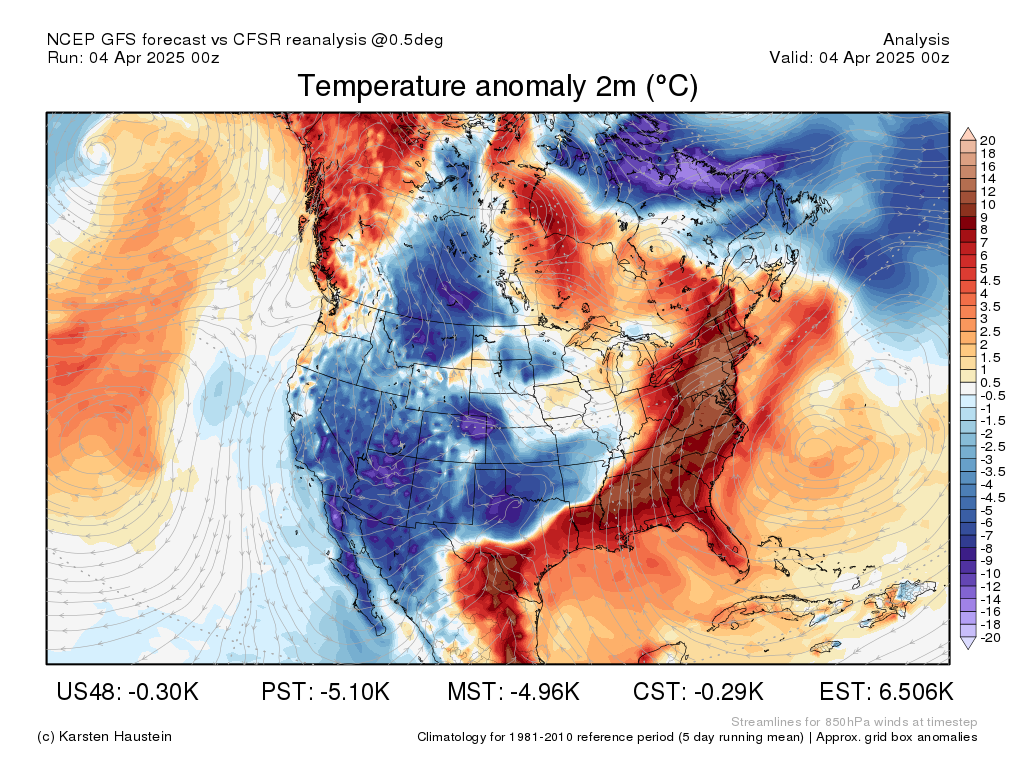

За окном метель, длящаяся уже третий день. Пресса пишет, что такого снегопада, сопровождающегося дорожным коллапсом, в Москве не было уже порядка полувека – и, вероятно, так оно и есть. Карта климатических аномалий (актуально на 14.02.2021) указывает, что уже почти неделю Европейская часть страны (да и заметная часть континентальной Европы) живет при температуре, ушедшей на 10-12 градусов вниз относительно многолетней нормы, и что такая красота продлится еще неделю. Схожая ситуация (актуально на 14.02.2021) и в США с Канадой, с той разницей, что там отклонение от нормы в некоторых местах застыло на показателе -20 градусов, на котором, увы и ах, заканчивается шкала. В такую погоду особенно хорошо делать две вещи – говорить об опасности глобального потепления (в московском метро давеча запустили социальную рекламу об ужасах углеродного следа) и размышлять о ситуации с ключевой ставкой, определяемой ЦБ РФ – и актуализированной буквально только что. Как мы знаем, очередное заседание руководства ЦБ прошло в пятницу, 12 февраля. На нем было принято решение ничего не менять, оставив ключевую ставку на уровне в 4,25%. Решение это, с одной стороны, было ожидаемым, большая часть отечественных аналитиков склонялась именно к этому. С другой стороны, вся эта история характеризуется тем, что здесь произошло некоторое, скажем так, смещение относительно предполагаемого тренда, о чем чуть ниже. Но прежде чем мы приступим к основной части рассказа, необходимо отметить одно, без сомнения, фундаментальное событие. Прекрасная Эльвира Сахипзадовна на сей раз была без броши – что, очевидно, лишает всякого смысла традиционное "гадание на брошках". А жаль – традиция была по-хорошему милая, тем более что некоторая часть брошек осталась "неразгаданной". Будем надеяться, что она вернется в будущем. Далее, буквально за три дня до заседания вышел большой обзор по России, написанный аналитиками МВФ. Сам обзор в целом неплох и достаточно корректен, но в прогнозе ситуации Фонд написал нечто удивительное. Он указал, что в 2020–2022 годах имел и будет иметь место разрыв выпуска в промышленности (т.е. превышение потенциальных объемов производства над фактическим, обусловленным реальным спросом), что очевидным образом будет давить на цены вниз и зажимать инфляцию. Соответственно, МВФ рекомендовал превентивным образом понизить ставку еще на 0,5%, чтобы удешевить таким образом деньги и поддержать спрос. Странность еще и в том, что у МВФ этот прогнозируемый разрыв выпуска совершенно спокойно сочетается с таким же прогнозируемым ростом экономики на 3% и 3,9% в текущем и будущем годах соответственно. Не знаю, был ли принят во внимание в ЦБ этот обзор, но факт остается фактом – Центробанк России поступил по-своему, пойдя наперекор рекомендациям МВФ. Полагаю, что это событие ввело в изрядный когнитивный диссонанс разнообразную патриотическую общественность, привыкшую метать ритуальные проклятия в адрес инфернального МВФ и ЦБ как его филиала. Не думаю, впрочем, что это как-то повлияет на ее воззрения. Итак, какие выводы можно сделать из данного решения? Центробанк явно дал понять, что курс смягчения денежно-кредитной политики (ДКП), та самая "голубиная" история, однозначно будет прекращаться. Этот период снижения ставки длился шесть (!) лет, с 2015 года. Напомню, что в декабре 2014 года произошел "черный вторник" с резким падением курса рубля, в ответ на что ставка была резко повышена, с 11% до 17%, что позволило удержать капиталы в рублевой зоне, без экстренного покидания таковой. После того, как паника улеглась, Эльвира Набиуллина уменьшала ее 15 раз, доведя до 7,25% в 2018 году. Затем последовал некоторый откат: ставка была дважды повышена и дошла до 7,75%, произошло это на фоне очередного обвала рубля и американских санкций. После этого, однако, цикл снижения продолжился, с февраля 2019 года ставка монотонно снижалась еще 9 раз, несмотря на падение стоимости барреля. Сейчас же "потенциал для смягчения ДКП в России исчерпан", как заявила Набиуллина на пресс-конференции после заседания. На самом деле, о сложностях проведения корректной ДКП российским ЦБ я уже писал неоднократно – но не грех и повторить. Во-первых, напомню, что базовый протокол ДКП – "инфляционное таргетирование", а не характерное для выходящих из кризиса развивающихся стран "валютное регулирование" (currency board). Именно последнее ставит жесткую связь между объемом денежной массы в экономике и объемом резервов, что подразумевает относительно стабильный курс валюты, со всеми положительными и отрицательными эффектами таковой связи. Здесь и неплохой рост экономики при заметной инфляции при увеличении притока валюты в страну, что имело место в период роста цен на баррель при раннем Путине, и обратный процесс при сокращении этого притока – что, опять же, наблюдалось в РФ в 2008-2009 годах и выразилось в спаде экономики и резком, примерно на треть, уменьшении валютных резервов. Для инфляционного таргетирования характерно отсутствие таковой связи, курс может гулять в достаточно широких пределах (в прошлом году рубль упал на 20% к доллару, но небо не рухнуло на землю), но при этом отсутствует быстрая позитивная реакция экономики страны на приток денег. Она оказывается размазанной во времени и оттого не особо заметной. И да, прямо по названию, целью "инфляционного таргетирования" является применение мер, удерживающих инфляцию возле приемлемого для всех уровня, который составляет сейчас 4%. Во-вторых, надо понимать, что руководство ЦБ, определяя варианты ДКП, вынуждено руководствоваться не столько требованиями пресловутой патриотической общественности обеспечить рост промышленности и экономики через дешевый кредит (кстати говоря, таких низких ставок в РФ не было никогда, но с ростом что-то проблемно, так что, может, и не в ставке дело?), сколько обеспечением безопасности всей финансовой системы страны. Выше было сказано о снижении ставок несмотря на падение стоимости барреля. Казалось бы, это неверно – удешевление барреля ведет к понижению объемов притока капитала, надо бы дополнительно поддержать его более высокими ставками – но в реальности ситуация куда сложнее. В случае намеренного поддержания высоких ставок и при отсутствии каких-либо специфических политических рисков вполне можно получить под эти повышенные ставки резкий и объемный приток внешнего капитала. В этом случае рубль, очевидно, укрепляется, сырьевики ругаются, что теперь получают мало денег (и баррель подешевел, и рубль укрепился, за доллар их дают меньше), затем ругается и правительство, у которого возникает дефицит бюджета, в том числе и для выполнения социальных обязательств, затем ругаются и граждане. Что делать в таком случае? Да, можно выкупать эти капиталы эмитированными рублями, но это спровоцирует инфляцию – финансовый рынок страны достаточно тонкий относительно мирового, он никак не может абсорбировать пришедшие объёмы. А потом случится что-то – и начнется обратный процесс, капитал побежит через границу, оставляя за собой разрушения, а рубль резко дешевеет. Вводить контроль потоков капитала? Экономика страны в этом случае просто встанет, поскольку она сильно связана с мировой, у нее есть свое место в мировом разделении труда, увы, далеко не самое маржинальное. Иными словами, при принятии решения о ставке ЦБ вынужден принимать во внимание много факторов, удерживая их баланс – и, прямо скажем, требования дешевого кредита не являются здесь самыми сильными и важными. Вернемся в настоящее время. Цикл снижения завершен, ставку заморозили, трейдеры уже сейчас начали закладываться на ее дальнейший рост. Причина понятна – инфляция, официальный уровень которой по итогам января составил 5,2%, что заметно превышает тот самый чаемый таргет в 4%. Кроме того, ЦБ явно видит риски в резком росте ипотечного кредитования (этой темы я тоже уже касался) и в свершившемся уже набеге физических лиц на фондовый рынок. Увы и ах, обратной стороной низких ставок ЦБ являются не только сниженные ставки по кредитам, но и низкие ставки по депозитам, в лучшем случае еле-еле покрывающие инфляцию. Граждане по итогам прошлого года это вполне оценили и сделали выводы – снимая свои накопления с банковских счетов и выводя их на рынки. Этот процесс также вряд ли можно считать совсем уж естественным, обусловленным спокойным развитием самой экономической ситуации, а раз так – то здесь может крыться еще один потенциальный дисбаланс. Повышение ставок, соответственно, может спровоцировать некоторое обратное движение капиталов, в сторону привычных банковских депозитов. "Банк России будет определять сроки и темпы возврата к нейтральной денежно-кредитной политике" – четко и внятно заявила Эльвира Набиуллина. Нейтральная ДКП для России – это ставка порядка 5-6%. Скорее всего, если по итогам февраля инфляция не замедлится или, хуже того, ускорится, то вопрос о повышении ставки может быть рассмотрен уже на мартовском заседании правления ЦБ РФ. Другой вопрос, что инфляция может иметь не монетарную, а физическую природу, нехватка того же сахара из-за неурожаев сахарной свеклы ведет к росту цен, заморозка их формирует желание поспекулировать – но это уже иная история… Опубликовано 14.02.21 на портале Бизнес-Онлайн, Казань. |

{kind=link}

{kind=link}