центр имени Олега Григорьева

Корея, Ближний Восток, Индия, ex-СССР, Африка, виды управленческой деятельности, бюрократия, фирма, административная реформа, налоги, фондовые рынки, Южная Америка, исламские финансы, социализм, Япония, облигации, бюджет, СССР, ЦБ РФ, финансовая система, политика, нефть, ЕЦБ, кредитование, экономическая теория, инновации, инвестиции, инфляция, долги, недвижимость, ФРС, бизнес в России, реальный сектор, деньги |

Думы о рубле29.09.2020

Все это, в условиях обесценения рубля, ведет – Журнал "Коммерсантъ Власть" от 29.01.1990

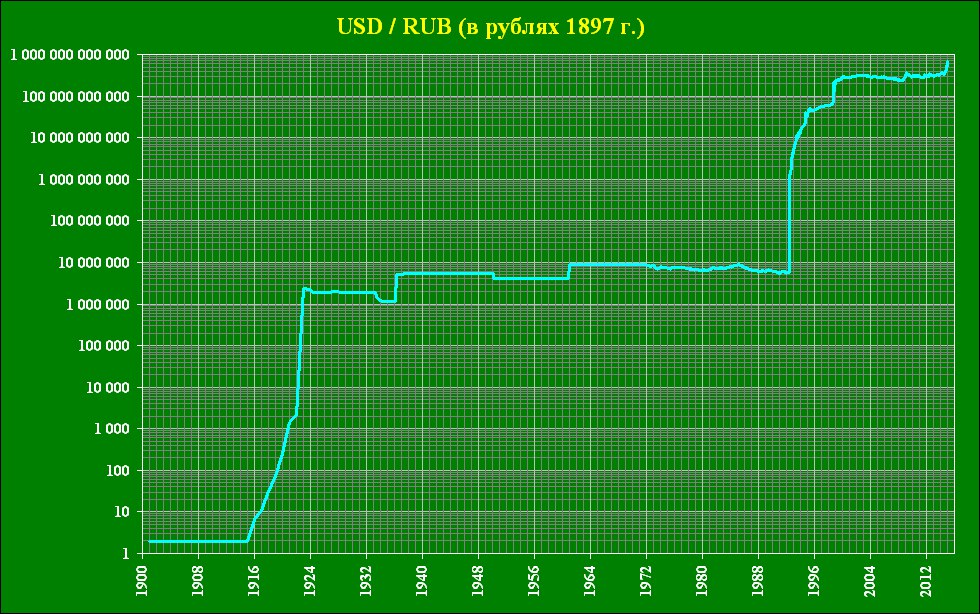

Рубль рухнул. Отечественная валюта, мирно топтавшаяся на напрягающих, но всё же относительно ровных значения около 74-75 рублей за американский доллар, под конец этой недели ухнула вниз, в какой-то момент даже заметно перевалив за уровень в 78 рублей. Опасений добавило то, что свершилось это именно что под конец недели – и движение валютной пары осталось, скажем так, незавершенным. Различные медиа наполнились паникой, вплоть до предсказаний глубокой девальвации формата "доллар за 100, евро за 120", дополнительно привязывающих это к наполненным интригами ноябрьским выборам президента США. Выглядит это очень задорно, будоражит воображение – и требует некоторого комментария, который в данном случае будет состоять из нескольких взаимно независимых суждений. Общие же выводы предоставим сделать читателю. Во-первых, мне сразу же хотелось бы указать, что я не вижу в данном снижении курса рубля некоей намеренной девальвации. Девальвация, вообще говоря, уже произошла, в начале года за доллар давали чуть более 61 рубля, т.е. за этот период рубль подешевел почти на 30% – и, в целом, фундаментальные факторы, давящие рубль вниз, исчерпаны. Это, впрочем, не означает, что не может произойти чего-либо экстраординарного, типа каких-либо очередных адских санкций или же индуцированного паникой массового переваливания накопленной рублевой наличности в валюту. Во-вторых, надо бы немного развеять опасения относительно валютной позиции банков как фактора, который может давить на снижение рубля. Дело в том, что, по расчетам аналитиков Райффайзенбанка, на начало года у банков было больше $15 млрд. свободных средств (ликвидных активов и денег на корсчетах в западных банках), но в течение этого года она падала – и сейчас является отрицательной, запасы банков меньше их собственных обязательств по валютным расчетным счетам. Звучит это опасно, из этого следует, что банки могут в любой момент двинуть за долларами на валютный рынок, что, в свою очередь, уронит курс – но стоит помнить, что ровно для этих целей у отечественного ЦБ есть механизм валютного репо, как раз и предназначенный для экстренного снабжения банков внешней валютой. При этом лимиты для этих операций достаточно высоки, банки их не выбирают полностью, соответственно, резерв (без изменения политики) здесь есть. В-третьих, обратим внимание на ситуацию с бюджетом. Он, как известно, в этом году внезапно стал дефицитным, домашние аресты и локдаун экономики даром не прошли, также явно не на пользу пошло сокращение добычи нефти в рамках сделки ОПЕК+. Дефицит этот весьма значителен, за январь-июль он составил более полутора триллионов рублей, а по итогам года может составить 5 трлн. рублей, что являет собой примерно четверть от общего объема бюджета на 2020 год. Это много – но не смертельно, дефицит вполне покрывается запасами из ФНБ и за счет продаж ОФЗ, т.е. привлечения долга. Соответственно, использовать девальвацию для улучшения бюджетной ситуации необходимости нет, по крайней мере пока. Вместе с этим надо признать, что ситуация с продажей ОФЗ далека от идеальной. Иностранцы нынче не очень-то и рвутся покупать российский госдолг. По данным ЦБ, доля нерезидентов на рынке ОФЗ на 1 сентября составляла 29,4% против 29,8% на 1 августа и 32,2% на далекое уже 1 января, а в целом текущая доля нерезидентов в ОФЗ является минимальной с мая прошлого года. Связано это, скорее всего, не с экономическими, но с геополитическими рисками – Россия сейчас ходит под санкциями за, выразимся нейтрально, историю с Алексеем Навальным, а до того под пристальное внимание США попал многострадальный "Северный поток - 2". Это напрягает и вызывает беспокойство – и снижает возможный приход капитала из-за границы. В качестве пятого фактора будет взгляд на ситуацию с валютами прочих развивающихся стран. Заседание правления ФРС не принесло новых многочисленных стимулов, на которые так надеялись участники рынка – соответственно, такое решение спровоцировало глобальный risk-off, выход из активов развивающихся стран и распродажи на этих рынках. Увы, рубль находится в этой же когорте, и если существуют какие-либо опасения, превращающиеся в действие, то это касается и российской валюты тоже. Кроме того, свою роль играет и коронавирусная история: в Северном полушарии наступает осень, традиционно растет число ОРВИ заболеваний, а правительства различных стран мира на всякий случай начинают паниковать и готовиться вводить локдаун той или иной степени жесткости. И раз так, то из этого сразу же проистекает полный набор сокращения деловой активности, снижение масштабов поездок и, соответственно, продаж энергоносителей, что в сумме дополнительно поддерживает исход капитала с развивающихся рынков. В-шестых, стоит отметить, что уже неоднократно отмечалось "аномальное" поведение рубля при таком глобальном risk-off, если рассматривать ситуацию "при прочих равных". Если не учитывать влияние санкций, текущих или гипотетических, то видно, что рубль проседает меньше, чем его коллеги по категории. Связано это с фундаментальными факторами – с той самой макроэкономической стабильностью, относительно низким уровнем госдолга и достаточно большими накопленными резервами. С точки зрения интернационального капитала, блуждающего по миру в поисках точки приложения себя для дальнейшего роста, эти факторы действительно имеют значение. Проще говоря, Россия не Турция (о ней шла речь недавно) – хоть у последней и подушевой ВВП в полтора раза вышей российского, но Россия в этом смысле "ведет себя прилично". РФ не играет принудительно с курсом локальной валюты, не устанавливает денежно-кредитную политику в угоду желаниям первого лица, и т.д. и т.п. Сейчас, однако, мы этого эффекта не видим, возможно, это связано с наличием крупного покупателя валюты, которому она зачем-либо экстренно понадобилась. Седьмым же фактором будет то, что возможная девальвация, вообще говоря, является вопросом политическим. Конечно же, можно рассматривать текущую ситуацию как послепоправочный карт-бланш Владимира Путина на любые действия, мол, податной электорат это одобрил – но я не думаю, что намеренная девальвация, являющаяся прямым и однозначным раскачиванием той самой сакральной лодки, сюда входит. Люди и так потеряли в доходах, им и так придется взять на себя тяжесть грядущего повышения налогов, но это факторы либо уже свершившиеся, либо не очень заметные, а девальвация происходит "прямо сейчас" и ее видно на любом новостном сайте. А раз так – то зачем, кейса Хабаровска и соседней Белоруссии могут оказаться распространяющимися самостоятельно, тем более что будущий год является выборным. Однако, вместе с этими семью факторами, которые играют скорее на стороне рубля (кроме тех, что про ОФЗ и ковид), стоит указать на два, которые явно против. Так, сейчас завершается налоговый период, под который экспортеры, очевидно, резервируют рублевую ликвидность, продавая валюту, и этот фактор, способствующий укреплению рубля, теряет свою силу. Ну а кроме того – надо понимать, что у рубля, по сути, нет дна, это хрупкая малоиспользуемая в мировой торговле валюта сырьевой развивающейся страны. Ниже приведен весьма познавательный график курса рубля к доллару, который в свое время создали аналитики компании ITInvest, и в котором учтены все девальвации и деноминации первого.

Но, думаю, это как раз тот случай, когда "не сегодня". Хотя зарекаться, конечно же, тоже не стоит. Опубликовано 27.09.20 на портале Бизнес-Онлайн, Казань. |